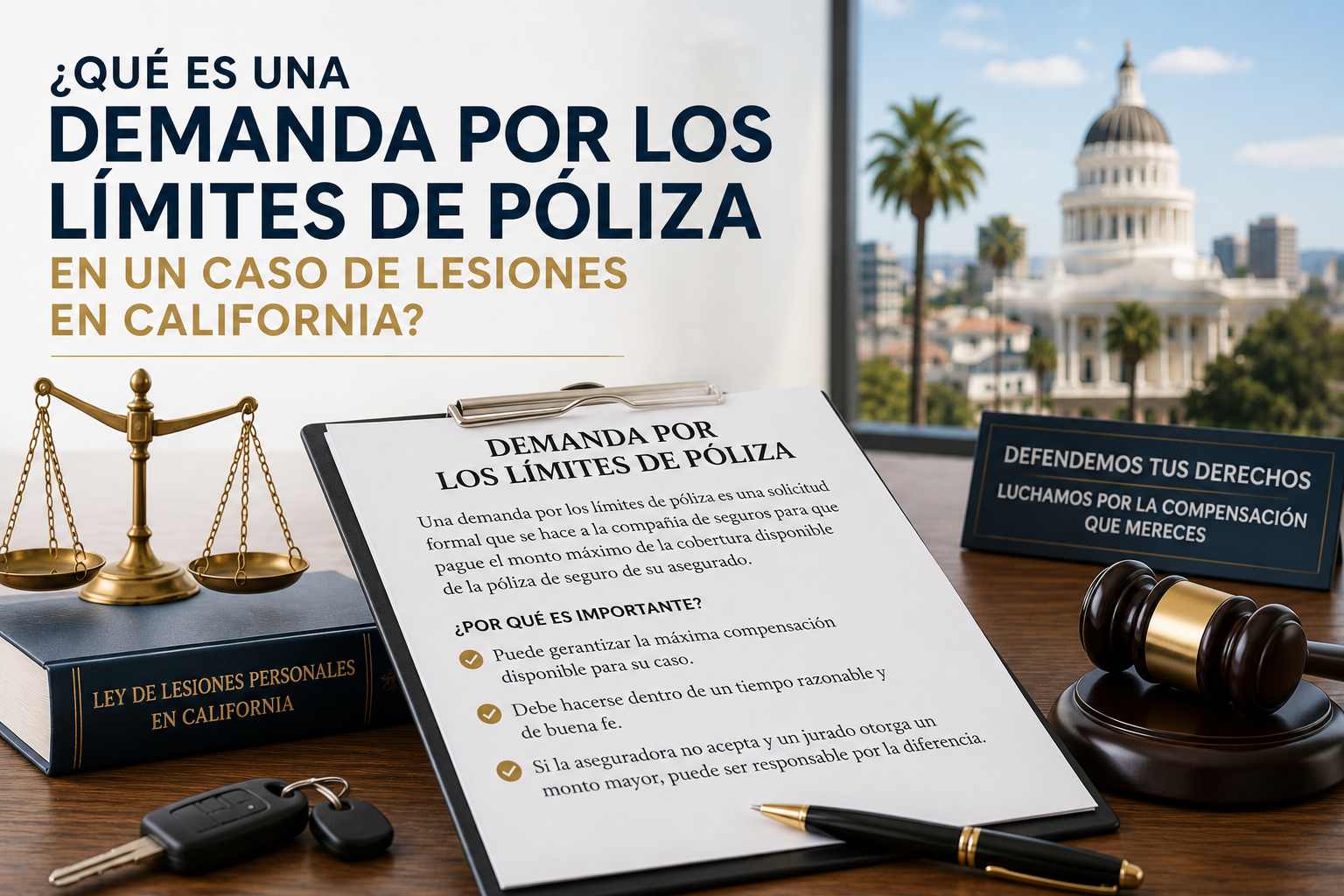

Qué es una demanda por límites de póliza en un caso de lesiones en California?

Después de un accidente grave, la cobertura de seguro puede ser tan importante como los hechos del accidente. Una persona lesionada puede tener pruebas fuertes, lesiones serias y facturas médicas altas. Pero si la persona culpable tiene poco seguro, el caso puede depender de cuánta cobertura esté disponible.

Ahí es donde entra una demanda por límites de póliza.

Una demanda por límites de póliza es una solicitud formal de resolución que le pide a la compañía de seguros que pague el máximo disponible bajo la póliza para resolver un reclamo por lesiones. En términos simples, le dice a la aseguradora: su asegurado causó un daño grave, el reclamo vale por lo menos el monto disponible de seguro, y usted debe pagar los límites de la póliza ahora para resolver el caso.

Las demandas por límites de póliza son comunes en casos de accidentes automovilísticos, accidentes peatonales, accidentes de motocicleta, accidentes de camión, responsabilidad de propiedad y muerte injusta en California. Son especialmente importantes cuando las lesiones son graves y la persona culpable quizá no tenga suficiente seguro para cubrir todo el daño.

En Anderson Franco Law, manejamos casos de lesiones personales en San Francisco y el Área de la Bahía. También entendemos cómo las compañías de seguros evalúan estas demandas porque nuestro abogado tiene experiencia previa defendiendo casos desde el lado de las aseguradoras.

¿Qué son los límites de una póliza de seguro?

Los límites de una póliza de seguro son la cantidad máxima que una compañía de seguros puede pagar bajo una póliza específica por un reclamo cubierto.

Por ejemplo, en un caso de accidente automovilístico en California, el conductor culpable puede tener cobertura de responsabilidad civil por lesiones corporales. Esa cobertura puede tener límites como:

- $30,000 por persona

- $60,000 por accidente

Eso significa que la aseguradora puede pagar hasta $30,000 por una persona lesionada y hasta $60,000 en total si varias personas sufrieron lesiones en el mismo accidente.

Esos son solo límites mínimos. Algunos conductores, negocios, propietarios y empresas tienen límites más altos. También puede haber cobertura umbrella, cobertura excess, cobertura del empleador, cobertura comercial de vehículos, cobertura de Uber o Lyft, o cobertura de motorista sin seguro o con seguro insuficiente.

Por eso, identificar todo el seguro disponible es uno de los pasos más importantes al inicio de un caso de lesiones graves.

¿Qué es una demanda por límites de póliza?

Una demanda por límites de póliza es una oferta formal de resolución que pide a la compañía de seguros pagar los límites disponibles de la póliza.

La demanda normalmente explica:

- Cómo ocurrió el accidente

- Por qué la persona o negocio asegurado es legalmente responsable

- Qué lesiones sufrió la persona lesionada

- Qué atención médica recibió

- Cuáles son las facturas médicas conocidas

- Si la persona perdió ingresos o salario

- Cómo las lesiones afectaron su vida

- Por qué el valor del reclamo alcanza o supera los límites del seguro

- Qué debe hacer la aseguradora para aceptar la demanda

En un caso grave, la demanda por límites de póliza puede ser uno de los documentos más importantes enviados antes de presentar una demanda judicial.

No es solo una petición de dinero. Es una comunicación legal y estratégica. Si se redacta correctamente, le da a la compañía de seguros una oportunidad justa para resolver el caso dentro de la cobertura disponible. Si la aseguradora rechaza una demanda razonable, ese rechazo puede ser importante más adelante.

¿Es lo mismo una demanda por límites de póliza que una carta de demanda normal?

No. Una carta de demanda normal pide una cantidad de dinero para resolver un reclamo. Una demanda por límites de póliza pide específicamente los límites disponibles del seguro.

Una demanda normal podría decir:

“Demandamos $250,000 para resolver este reclamo.”

Una demanda por límites de póliza podría decir:

“Demandamos el pago de todos los límites disponibles de cobertura por lesiones corporales para resolver este reclamo.”

La diferencia importa.

Una demanda por límites de póliza normalmente se usa cuando los daños de la persona lesionada probablemente superan el seguro disponible. Por ejemplo, si alguien sufre una lesión cerebral traumática, una lesión de columna, una cirugía, una discapacidad permanente o la muerte, una póliza con límites bajos puede no ser suficiente. En esa situación, la persona lesionada puede exigir los límites disponibles en vez de continuar una negociación larga.

¿Qué es una demanda con límite de tiempo bajo la ley de California?

En California, muchas demandas por límites de póliza antes de una demanda judicial están reguladas por las secciones 999 a 999.5 del Código de Procedimiento Civil de California.

Una “demanda con límite de tiempo” generalmente significa una oferta antes de una demanda judicial para resolver un reclamo de lesiones personales, lesiones corporales, daños a la propiedad o muerte injusta dentro de los límites disponibles del seguro de responsabilidad civil. La oferta debe aceptarse dentro de un plazo específico.

Esto importa porque la ley de California ahora establece reglas para muchas demandas con límite de tiempo enviadas por reclamantes representados por abogado antes de presentar una demanda judicial o arbitraje.

Bajo la sección 999.1 del Código de Procedimiento Civil de California, una demanda con límite de tiempo debe hacerse por escrito. También debe identificarse como una demanda con límite de tiempo o hacer referencia a la ley. Además, debe incluir términos materiales específicos.

El plazo de aceptación generalmente debe ser de por lo menos 30 días si se envía por correo electrónico, fax o correo certificado. Si se envía por correo regular, el plazo generalmente debe ser de por lo menos 33 días.

La ley también exige que la demanda incluya una oferta clara para resolver el caso dentro de los límites de la póliza. Además, debe incluir una oferta para dar una liberación completa, la fecha y lugar del accidente, el número de reclamo si se conoce, una descripción de las lesiones conocidas y pruebas razonables, como registros médicos o facturas, cuando corresponda.

¿Qué tipos de casos cubre la ley de California sobre demandas con límite de tiempo?

La ley de California sobre demandas con límite de tiempo no aplica a todos los casos.

La sección 999.5 del Código de Procedimiento Civil de California aplica a reclamos cubiertos por pólizas de seguro de automóvil, vehículo motorizado, propietario de vivienda o responsabilidad civil de propiedad comercial. Esto incluye reclamos por daños a la propiedad, lesiones personales, lesiones corporales y muerte injusta. La ley aplica a demandas con límite de tiempo enviadas el 1 de enero de 2023 o después.

Eso significa que la ley a menudo aplica a casos como:

- Accidentes automovilísticos

- Accidentes de camión

- Accidentes de motocicleta

- Accidentes peatonales

- Accidentes de bicicleta

- Accidentes con vehículos comerciales

- Reclamos contra propietarios de vivienda

- Reclamos de responsabilidad de propiedad

- Reclamos por lesiones graves

- Reclamos por muerte injusta

La ley es especialmente importante cuando un abogado envía una demanda antes de presentar una demanda judicial y establece una fecha límite para aceptarla.

¿Por qué los abogados de lesiones envían demandas por límites de póliza?

Los abogados de lesiones envían demandas por límites de póliza por varias razones.

Primero, la demanda puede ayudar a resolver un caso grave temprano. Si la responsabilidad es clara y las lesiones son severas, la aseguradora puede reconocer que el reclamo vale más que la cobertura disponible. Pagar los límites de la póliza puede proteger a su asegurado de mayor exposición.

Segundo, la demanda puede obligar a la aseguradora a evaluar el reclamo seriamente. Las compañías de seguros a menudo se demoran, piden más documentos o minimizan las lesiones. Una demanda bien respaldada pone la evidencia frente a la aseguradora y le pide una decisión clara.

Tercero, la demanda puede crear un registro. Si la compañía de seguros rechaza una demanda razonable que debería haber aceptado, ese rechazo puede ser importante después en un análisis de mala fe o de una sentencia que supere los límites de la póliza.

¿Cuándo es apropiada una demanda por límites de póliza?

Una demanda por límites de póliza puede ser apropiada cuando los daños de la persona lesionada probablemente igualan o superan el seguro disponible.

Eso puede ocurrir cuando el caso incluye:

- Cirugía

- Fracturas

- Lesiones cerebrales

- Lesiones de columna

- Hernias de disco con síntomas serios

- Discapacidad permanente

- Cicatrices importantes

- Quemaduras

- Pérdida de ingresos

- Atención médica futura

- Muerte

- Responsabilidad clara

- Límites bajos de seguro

Una demanda por límites de póliza también puede tener sentido cuando las facturas médicas conocidas ya se acercan o superan la cobertura disponible.

Por ejemplo, si un conductor con una póliza de $30,000 por lesiones corporales causa un accidente que requiere cirugía, el reclamo de la persona lesionada puede superar claramente la póliza. En esa situación, una demanda por límites de póliza puede ser la forma más directa de resolver el reclamo.

Pero no todos los casos deben comenzar con una demanda por límites de póliza. Si la responsabilidad no está clara, el tratamiento médico no ha terminado, los daños todavía se están desarrollando o la cobertura no ha sido confirmada, puede ser necesario hacer más trabajo antes de enviarla.

¿Qué debe incluir una demanda por límites de póliza en California?

Una demanda fuerte por límites de póliza en California debe ser clara, completa y respaldada por evidencia.

Normalmente debe incluir lo siguiente:

Hechos sobre la responsabilidad

La demanda debe explicar por qué el asegurado es responsable. En un caso de accidente automovilístico, eso puede incluir exceso de velocidad, pasarse una luz roja, una vuelta izquierda insegura, manejar distraído, manejar bajo la influencia o no ceder el paso.

En un caso de responsabilidad de propiedad, eso puede incluir condiciones peligrosas en la propiedad, prácticas de inspección deficientes, aviso previo del peligro, violaciones de códigos o no corregir una condición peligrosa conocida.

Resumen de lesiones

La demanda debe describir claramente las lesiones. No basta con listar diagnósticos. También debe explicar qué significan esas lesiones para la vida de la persona.

Por ejemplo, una demanda puede hablar sobre dolor, límites de movimiento, problemas para dormir, pérdida de trabajo, restricciones médicas, cuidado futuro y pérdida de actividades normales.

Registros médicos y facturas

La demanda debe incluir pruebas razonables. En muchos casos, eso significa registros médicos, facturas médicas, reportes de imágenes, registros quirúrgicos, registros de terapia física e información sobre atención futura.

La ley de California permite que las pruebas razonables incluyan registros médicos o facturas cuando correspondan.

Pérdida de salario o ingresos

Si la persona lesionada perdió trabajo, la demanda debe incluir documentación disponible sobre pérdida de ingresos. Eso puede incluir talones de pago, cartas del empleador, declaraciones de impuestos, notas de discapacidad o registros de trabajo por cuenta propia.

Gravámenes y reclamos de reembolso

Una demanda por límites de póliza también debe manejar cuidadosamente los gravámenes y reclamos de reembolso. Aseguradoras de salud, Medi-Cal, Medicare, compañías de compensación laboral, proveedores médicos y planes ERISA pueden reclamar reembolso de una resolución.

La ley de California exige una oferta clara para resolver todos los reclamos dentro de los límites de la póliza, incluyendo la satisfacción de gravámenes.

Eso no significa que los gravámenes sean simples. Pueden ser complicados y pueden afectar la cantidad neta que recibe la persona lesionada.

Términos de liberación

La demanda debe explicar qué liberación se ofrece. Bajo la sección 999.1 del Código de Procedimiento Civil de California, la demanda debe incluir una oferta de liberación completa por parte del reclamante para liberar a los asegurados de la aseguradora de responsabilidad presente y futura por el incidente.

El lenguaje de la liberación importa. Una demanda mal redactada puede crear disputas sobre si la compañía de seguros podía aceptarla.

Fecha límite para aceptar

Si la demanda tiene límite de tiempo, la fecha límite debe cumplir con la ley de California cuando la ley aplica. Un reclamante representado por abogado generalmente no debe darle a la aseguradora un plazo irrazonablemente corto y esperar que la demanda tenga el mismo efecto legal bajo la ley.

¿Dónde debe enviarse la demanda por límites de póliza?

La ley de California también regula dónde deben enviarse ciertas demandas con límite de tiempo.

Bajo la sección 999.2 del Código de Procedimiento Civil de California, el reclamante debe enviar la demanda a la dirección física o electrónica designada por la aseguradora para demandas con límite de tiempo si la aseguradora ha proporcionado una y el Departamento de Seguros la ha hecho pública. Si se conoce al representante de la aseguradora asignado al reclamo, también puede enviarse a esa persona.

Este detalle importa. Una demanda fuerte puede perder fuerza si se envía al lugar incorrecto o si no hay prueba clara de transmisión.

¿Qué pasa después de enviar una demanda por límites de póliza?

Después de enviar una demanda por límites de póliza, la compañía de seguros puede:

- Aceptar la demanda

- Rechazar la demanda

- Pedir más información

- Pedir una aclaración

- Pedir una extensión

- Disputar la responsabilidad

- Disputar los daños

- Alegar un problema de cobertura

- Ofrecer menos que los límites de la póliza

Bajo la sección 999.3 del Código de Procedimiento Civil de California, el destinatario puede aceptar una demanda con límite de tiempo mediante una aceptación escrita de los términos materiales. La ley también dice que una solicitud de aclaración, información adicional o una extensión no cuenta por sí sola como una contraoferta o rechazo.

Si la aseguradora no acepta, debe notificar al reclamante por escrito su decisión y la base de esa decisión antes de que venza la demanda.

Esa respuesta escrita puede importar más adelante. Puede mostrar si la aseguradora tenía una razón válida para no aceptar la demanda.

¿La compañía de seguros tiene que pagar los límites de la póliza?

No. La compañía de seguros no tiene que pagar automáticamente los límites de la póliza solo porque la persona lesionada los exige.

La aseguradora puede disputar la responsabilidad, la causalidad, los daños, la cobertura, la cantidad de seguro disponible o los términos de la demanda.

Pero la compañía de seguros debe evaluar el reclamo seriamente. Si el reclamo claramente vale más que los límites disponibles y el asegurado enfrenta un riesgo real de una sentencia por encima de la póliza, rechazar la resolución puede crear riesgo para la aseguradora.

La ley de mala fe en California se enfoca mucho en si la aseguradora actuó razonablemente. Por eso, los detalles importan. La fuerza de la demanda, la evidencia presentada, la fecha límite, los términos de liberación y la respuesta de la aseguradora pueden ser importantes.

¿Qué significa “mala fe” en este contexto?

En este contexto, “mala fe” generalmente se refiere a que una compañía de seguros no actúa correctamente hacia su propio asegurado.

La persona lesionada normalmente no es el cliente directo de la aseguradora. La persona o negocio culpable es el asegurado. La compañía de seguros tiene deberes hacia ese asegurado.

Si la aseguradora rechaza una oportunidad razonable para resolver el caso dentro de los límites de la póliza, y ese rechazo expone al asegurado a una sentencia por encima de esos límites, la aseguradora puede enfrentar exposición por mala fe.

Para las víctimas lesionadas, el punto práctico es este: una demanda fuerte por límites de póliza puede presionar a la aseguradora a resolver el reclamo cuando la evidencia lo justifica.

¿Puede una demanda por límites de póliza llevar a una recuperación mayor que la póliza?

A veces, pero no automáticamente.

Una demanda por límites de póliza pide los límites disponibles. Si la aseguradora acepta, el caso generalmente se resuelve por esos límites, sujeto a los términos de la liberación y los gravámenes.

Si la aseguradora rechaza una demanda razonable y el caso luego resulta en una sentencia por encima de los límites de la póliza, pueden surgir otros temas legales relacionados con exposición por encima de la póliza y mala fe. Pero eso no está garantizado. La persona lesionada todavía debe probar los requisitos legales.

Una teoría de mala fe no es un atajo. Depende de los hechos, la demanda, la conducta de la aseguradora, la exposición del asegurado y el resultado posterior.

Por qué los límites de póliza muchas veces no son suficientes

Muchas personas lesionadas se sorprenden al descubrir lo bajos que pueden ser los límites de seguro.

Una persona puede sufrir una lesión que cambia su vida, pero el conductor culpable puede tener solo cobertura mínima. Incluso los límites mínimos aumentados de California pueden ser demasiado bajos para lesiones graves.

Una sola visita a la sala de emergencias, factura de ambulancia, MRI, inyección, cirugía u hospitalización puede superar rápidamente la cobertura mínima. La pérdida de ingresos y la atención médica futura pueden aumentar aún más los daños.

Por eso, un abogado de lesiones personales debe mirar más allá de la primera póliza de seguro.

Puede haber fuentes adicionales de recuperación, como:

- La póliza del dueño del vehículo

- La póliza del conductor

- Cobertura del empleador

- Cobertura comercial de auto

- Cobertura de Uber o Lyft

- Cobertura umbrella

- Cobertura excess

- Cobertura de responsabilidad de propiedad

- Cobertura de motorista sin seguro

- Cobertura de motorista con seguro insuficiente

- Otros terceros responsables

Encontrar toda la cobertura disponible puede hacer una gran diferencia en el resultado.

Demandas por límites de póliza en casos de accidentes automovilísticos en California

Las demandas por límites de póliza son especialmente comunes en casos de accidentes automovilísticos en California.

Pueden surgir después de:

- Choques por alcance

- Choques por vuelta izquierda

- Choques en intersecciones

- Atropellos peatonales

- Accidentes de bicicleta

- Accidentes de motocicleta

- Accidentes en carretera

- Accidentes con fuga

- Accidentes causados por conductores ebrios

- Accidentes causados por conductores distraídos

- Accidentes con vehículos comerciales

- Accidentes con Uber o Lyft

- Accidentes con conductores de reparto

En un caso grave de accidente automovilístico, la demanda puede incluir el reporte policial, fotos, registros médicos, facturas, prueba de pérdida de ingresos, declaraciones de testigos y un resumen de por qué el otro conductor es responsable.

Si los daños de la persona lesionada claramente superan la cobertura disponible por lesiones corporales, una demanda por límites de póliza puede ser apropiada.

Demandas por límites de póliza en casos de responsabilidad de propiedad

Las demandas por límites de póliza también pueden surgir en casos de responsabilidad de propiedad.

Estos casos pueden incluir:

- Resbalones y caídas

- Tropiezos y caídas

- Caídas en escaleras

- Lesiones por pasillos inseguros

- Lesiones en complejos de apartamentos

- Lesiones en tiendas

- Lesiones en bares y clubes nocturnos

- Mordeduras de perro

- Reclamos por seguridad negligente

En estos casos, la demanda muchas veces debe probar más que la lesión. Debe mostrar por qué el dueño de la propiedad, negocio, arrendador u otra parte responsable debe responder legalmente.

Eso puede requerir evidencia de aviso, fallas de inspección, quejas previas, condiciones peligrosas, mala iluminación, pisos rotos, falta de advertencias, seguridad inadecuada o violaciones de códigos.

Errores comunes en demandas por límites de póliza

Las demandas por límites de póliza pueden ser poderosas. Pero también pueden manejarse mal.

Errores comunes incluyen:

- Enviar la demanda demasiado temprano

- Usar una fecha límite poco clara

- No incluir suficiente prueba médica

- No identificar todo el seguro disponible

- No abordar gravámenes

- Usar términos vagos de liberación

- Exigir algo fuera de los límites de la póliza

- Enviar la demanda a la dirección incorrecta

- No confirmar recepción

- Ignorar que hay varios reclamantes

- Pasar por alto cobertura umbrella o excess

- No explicar por qué la responsabilidad es clara

- No explicar por qué los daños superan los límites

Una demanda débil puede darle a la aseguradora razones para demorarse o negar el pago. Una demanda fuerte elimina excusas.

¿Debe enviar una demanda por límites de póliza sin abogado?

Generalmente, no.

Una persona lesionada puede presentar un reclamo sin abogado. Pero una demanda por límites de póliza puede tener consecuencias importantes. La redacción, el momento, la evidencia, los términos de liberación, el lenguaje sobre gravámenes y el método de entrega importan.

Una demanda que parece simple puede crear problemas después. Por ejemplo, la persona lesionada puede liberar reclamos demasiado amplios por accidente, no proteger un tema de gravamen, pasar por alto otra póliza de seguro o resolver el caso por menos de lo que vale.

Si la lesión es suficientemente grave para considerar una demanda por límites de póliza, normalmente también es suficientemente grave para hablar con un abogado de lesiones personales.

Cómo Anderson Franco Law maneja las demandas por límites de póliza

En Anderson Franco Law, no tratamos las demandas por límites de póliza como cartas genéricas.

Analizamos el caso desde varios ángulos:

- ¿Qué causó la lesión?

- ¿Quién es legalmente responsable?

- ¿Qué pólizas de seguro pueden aplicar?

- ¿Hay varios asegurados?

- ¿Hay pólizas comerciales?

- ¿Existe cobertura umbrella o excess?

- ¿Las lesiones están bien documentadas?

- ¿Están claras las necesidades médicas futuras?

- ¿Hay gravámenes o reclamos de reembolso?

- ¿La demanda se está enviando en el momento correcto?

- ¿Los términos de liberación son claros?

- ¿Se le está dando a la aseguradora una oportunidad justa para resolver?

Este enfoque importa porque las compañías de seguros buscan debilidades. Pueden argumentar que la responsabilidad no está clara, que el tratamiento no está relacionado, que la fecha límite fue incorrecta, que la prueba estaba incompleta, que la liberación era vaga o que la demanda no cumplió con la ley de California.

Una demanda bien preparada anticipa esos argumentos.

Hable con un abogado de lesiones personales en California

Una demanda por límites de póliza puede ser uno de los pasos más importantes en un caso de lesiones en California. Puede llevar a una resolución temprana. También puede presionar a la compañía de seguros cuando las lesiones son graves y la cobertura disponible es demasiado baja.

Pero el momento y la redacción importan. También importa identificar todo el seguro disponible.

Si usted sufrió lesiones graves en San Francisco, Marin County o en otra parte del Área de la Bahía, Anderson Franco Law puede revisar su caso, evaluar el seguro disponible y determinar si una demanda por límites de póliza puede ser apropiada.

Llame a Anderson Franco Law para una consulta gratuita.

No cobramos honorarios a menos que recuperemos dinero para usted.

Preguntas frecuentes sobre demandas por límites de póliza

¿Qué es una demanda por límites de póliza en un caso de lesiones en California?

Una demanda por límites de póliza en un caso de lesiones en California es una solicitud de resolución que pide a la compañía de seguros pagar los límites disponibles de la póliza para resolver el reclamo. Normalmente se usa cuando los daños de la persona lesionada probablemente valen tanto como, o más que, el seguro disponible.

¿Una demanda por límites de póliza significa que la aseguradora tiene que pagar?

Una demanda por límites de póliza no significa automáticamente que la aseguradora tiene que pagar. La compañía de seguros todavía puede evaluar la responsabilidad, las lesiones, los daños, la cobertura y los términos de la demanda. Sin embargo, si la demanda es razonable y la aseguradora la rechaza sin una base adecuada, ese rechazo puede crear problemas serios más adelante.

¿Cuánto tiempo tiene una compañía de seguros para responder a una demanda por límites de póliza en California?

El tiempo que tiene una compañía de seguros para responder depende de la demanda. Para muchas demandas con límite de tiempo antes de una demanda judicial cubiertas por la sección 999.1 del Código de Procedimiento Civil de California, la demanda debe dar al menos 30 días para aceptar si se envía por correo electrónico, fax o correo certificado. Si se envía por correo regular, debe dar al menos 33 días.

¿Qué pruebas deben incluirse con una demanda por límites de póliza?

Una demanda por límites de póliza debe incluir pruebas razonables que respalden la responsabilidad y los daños. Eso puede incluir registros médicos, facturas médicas, fotos, reportes policiales, declaraciones de testigos, documentos de pérdida de ingresos, reportes de imágenes, registros quirúrgicos y otra evidencia que muestre por qué el reclamo vale los límites disponibles de la póliza.

¿Puede haber más de una póliza de seguro disponible?

Puede haber más de una póliza de seguro disponible en algunos casos de lesiones. Dependiendo de los hechos, la cobertura puede venir del conductor, dueño del vehículo, empleador, negocio, dueño de propiedad, compañía umbrella, compañía excess, Uber o Lyft, o la propia cobertura de motorista sin seguro o con seguro insuficiente de la persona lesionada.

¿Una demanda por límites de póliza es lo mismo que aceptar los límites de póliza?

Una demanda por límites de póliza no es lo mismo que aceptar los límites de póliza. La demanda es la oferta. La compañía de seguros debe aceptar los términos materiales para que exista una resolución. Las partes todavía pueden necesitar abordar liberaciones, gravámenes, pago y términos de cierre del caso.

¿Debo aceptar los límites de póliza después de un accidente en California?

No debe aceptar los límites de póliza sin entender el panorama completo del seguro, sus lesiones, sus necesidades médicas, sus gravámenes y si puede existir otra cobertura. En algunos casos, aceptar los límites puede ser justo. En otros casos, aceptar una póliza demasiado pronto puede dejar dinero disponible sin reclamar.

¿Puede Anderson Franco Law ayudar con una demanda por límites de póliza?

Anderson Franco Law puede evaluar si una demanda por límites de póliza tiene sentido en un caso de lesiones en California. La firma revisa la responsabilidad, los daños, la cobertura de seguro, los gravámenes y la estrategia antes de decidir si debe enviarse una demanda por límites de póliza.

Contáctenos

Llene el formulario o llámenos al (415) 727-1832 para programar su consulta gratuita. Consulta Gratuita

Consulta Gratuita  Evaluación de Casos Sin Compromiso

Evaluación de Casos Sin Compromiso  Millones Recuperados Para Nuestros Clientes

Millones Recuperados Para Nuestros Clientes